仍是的“疫苗茅”智飞生物正在资格“最难题的时候”。4月27日深夜,智飞生物走漏了2025年度功绩:阐述期内,结束营收89.58亿元,同比着落65.61%;结束归母净利润-147.23亿元,同比大幅着落846.42%,为公司上市以来的初度年度升天。

在这份巨亏的年报开篇,智飞生物荒凉地附上一则《致股东》,称2025年是“公司发展史上极继续常的一年”,公司深陷产业周期、公众信任重建与需求收缩等多重压力,并向全体股东致歉。

年报开篇,智飞生物荒凉地附上一则《致股东》,向全体股东致歉。图片起头:公司年报。

摊开这份财报,其中的数据真的不那么顺眼。除年度营收和净利润双降外,公司分季度升天呈抓续扩大态势,仅第四季度的升天就高达133.95亿元。

与年报一同走漏的,还有公司2026年一季度功绩。数据裸露,进入2026年,公司的弱势仍未扭转:一季度结束营收21.5亿元,同比着落8.64%;归母净利润-3.88亿元,同比着落18.79%。

但如斯成绩单,在疫苗行业并非不测成果,也非一家之痛。现时,疫苗行业正处于深度转念的要道节点,“疫苗夷犹”激情的扩展正显耀减轻大家的接种意愿与对疫苗的信任度,平直导致行业景气度承压下行。从商场推崇看,行业正资格显着的隆冬,举座商场需求处于低谷,行业竞争尖锐化日益突显,业内上市公司功绩大批出现大幅着落,行业预期与发展信心靠近严峻锻练。

当务之急:扬弃库存拖累

关于靠代理入口疫苗居品起家的智飞生物而言,脚下确当务之急是重构与全球疫苗供应链的共同利益机制,尽早化解存货压力。阐述期内,智飞生物与默沙东协商一致,转念了2025年度HPV疫苗的采购与供应沟通,并抓续开展需求评估以共同唐突商场变化。本年4月,两边矍铄《经校正和重述的供应、经销与共同推行契约》,默沙东取消了对智飞生物的最低采购额条件,从根底上出清了智飞生物单方承担商场风险及库存积压的永远隐患。

此外,智飞生物还与GSK在阐述期内认真履行《独家经销和归并推行契约补充契约》,两边凭据商场变化、居品需求,采购与供应重组带状疱疹疫苗。

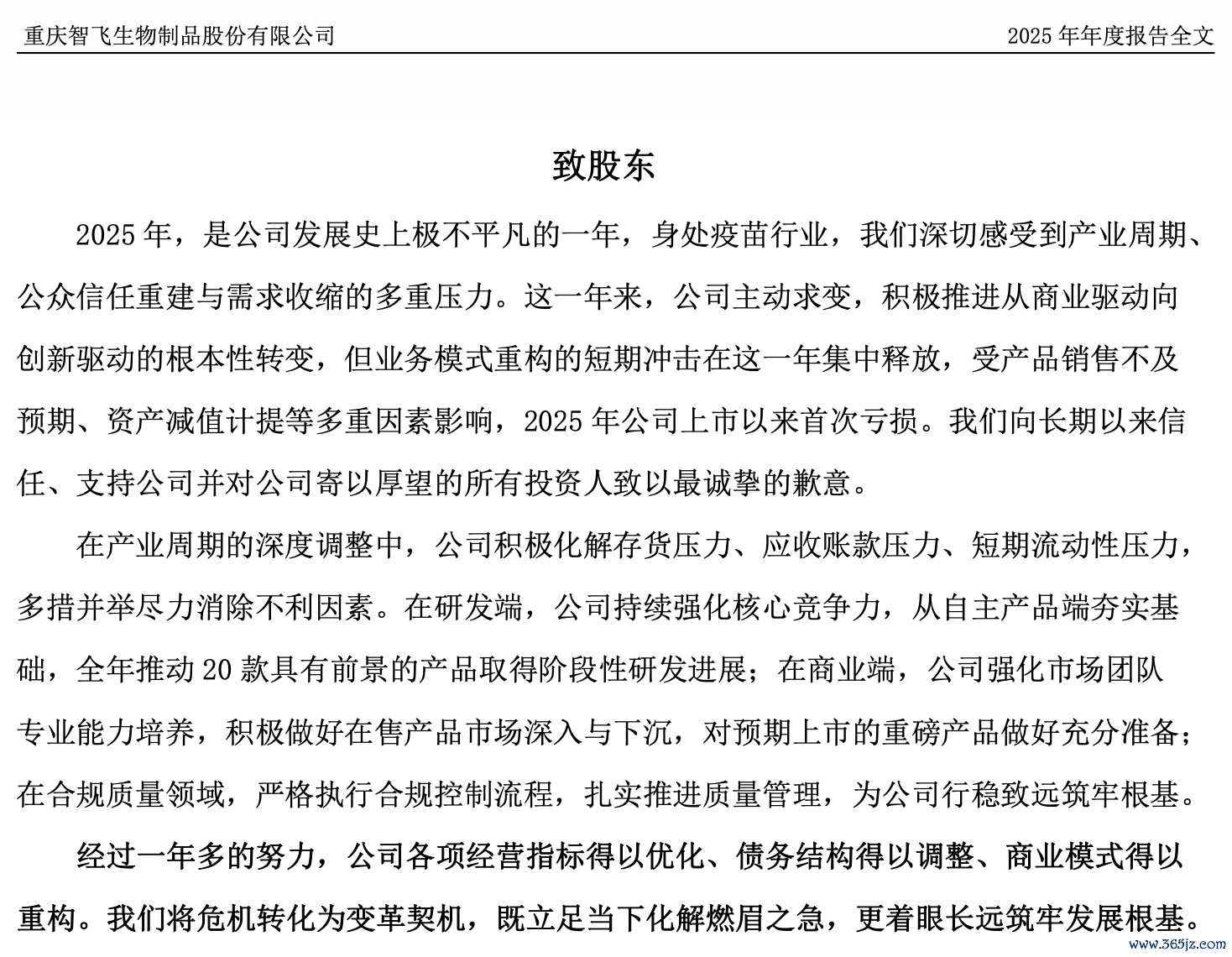

从数据来看,世界杯(中国)公司代理的默沙东九价HPV疫苗2025年全年批签发量423.88万支,同比着落86.39%,并取消了四价HPV疫苗的批签发;公司代理的GSK重组带状疱疹疫苗2025年全年批签发量约246万支,同比着落34.83%。

公司代理疫苗居品阐述期内的批签发情况。图片起头:公司年报。

库存方面,甘休2025年末,公司存货金额为50.03亿元,占总金钱比例着落至15.77%,相较岁首222.44亿元的存货金额显耀裁减近大约,主要原因是计提大额存货跌价133.96亿元。

永久之谈:从代理向自研转型

“交易启动”的业务状态曾令智飞生物大获告捷,但在行业深度转念确当下,仅依靠“代理商”身份已难认为继,领有自主“造血”才略才是永久发展之谈。

智飞生物在《致股东》中指出,收入结构自主居品化与泉源调动是企业的立身之本,公司坚抓将交易化利润抓续反哺研发,连年来年均研发参加保抓10亿元以上。

智飞生物暗示,在最难题的时候,公司保抓计策定力,将有限资源向研发端抓续歪斜。阐述期内,研发参加达14.36亿元,占营业收入的比重达到16.03%,处于行业高位水平。

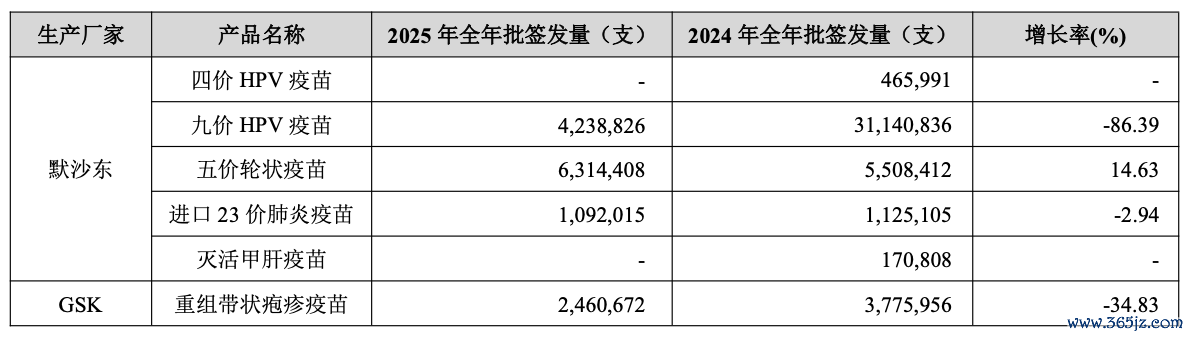

从数据来看,公司向“调动启动”的转型已初见生效:阐述期内,自主居品营收11.87亿元,同比增长1.23%,占营收比重从前年的4.5%飞腾至13.25%,裸清楚公司正冉冉解脱对代理居品的依赖。

智飞生物2025年分居品收入情况。图片起头:公司年报。

现在,公司在研管线内共41项居品,其中五款中枢居品已提交上市苦求,六款紧迫居品已处于Ⅲ期临床熟识。佐剂流感疫苗、重组B群脑膜炎疫苗研发进展国内卓越,有望填补商场空缺;双价痢疾结合疫苗、四价重组诺如疫苗、26价肺炎疫苗等调动居品历程全球卓越,有望打入国际商场。

2025年,公司出海拓展也初见生效,外洋收入近乎翻倍:从2024年的1770.42万元增长95.99%至3469.91万元。公司积极推动自主居品的国际认证与注册职责,阐述期内,抓续向印度尼西亚、巴基斯坦、乌兹别克斯坦等国供应四价流脑多糖疫苗;23价肺炎球菌多糖疫苗在菲律宾完成GMP认证,同步在多个国度推动上市注册。

“化解风险并非尽头,更好发展才是根底。”智飞生物在《致股东》中暗示,改日二至三年,公司瞻望将有多款防护性及诊疗性自主居品获批上市并结束交易化放量,瑰丽着公司向“调动居品启动型”企业的计策转型进入试验性成绩阶段。

关于智飞生物而言,2025年是一次绝对的“压力测试”。在主动出清历史拖累、重构交易状态之后,这家过去的代理巨头能否凭借调动研发转型重新得回商场信任,巧合“改日二至三年”便是见分晓的本事。

南边+记者 梅子仪世界杯体育官方网站

备案号:

备案号: